Tuottoarvomenetelmä eli kassavirta-analyysi on tapa arvioida metsäkiinteistöjen arvoa ennakoimalla metsätilan tulevia tuloja ja menoja. Menetelmä kertoo, kuinka paljon metsätilasta kannattaa maksaa sijoittajan määrittämällä korkokannalla. Tuottoarvomenetelmä perustuu rahan aika-arvon huomioimiseen eli tulevien kassavirtojen diskonttaamiseen.

Ennen tuottoarvon soveltamista sijoittajan on ymmärrettävä, mikä on rahan nykyarvo.

Rahan nykyarvo

Rahan nykyarvo tarkoittaa yksinkertaisuudessaan sitä, että raha on nykyhetkessä arvokkaampaa kuin tulevaisuudessa. Tämä perustuu rahan aika-arvoon, eli nykyhetken hyötyä arvostetaan enemmän kuin tulevaisuuden hyötyä. Lisäksi nykyarvo huomioi tulevien kassavirtojen epävarmuuden eli sijoittajan arvioiman riskin. Nykyarvo kertoo, mikä tulevaisuudessa saatavan rahamäärän arvo on tämän päivän rahassa.

Alla on esitetty kolme esimerkkiä, jotka havainnollistavat, miten nykyarvo toimii käytännössä.

Esimerkki: Kassavirran nykyarvon laskenta

Nykyarvon kaava: NR = KV / (1+r)^n, missä:

NA = nykyarvo

KV = tuleva kassavirta (tulo tai meno)

r = diskonttokorko

n = vuosien lukumäärä

Oletetaan että arvioit saavasi tuhat euroa viiden vuoden kuluttua, ja käytät diskonttokorkona viittä prosenttia.

Kassavirta: 1 000 eur (KV)

Sijoitusaika: 5 vuotta (n)

Diskonttokorko: 5 % (r)

Kassavirran nykyarvo voidaan laskea diskonttaamalla:

1 000 € / 1,05⁵ = 784 eur

Tämä tarkoittaa, että 1 000 euroa viiden vuoden päästä vastaa noin 784 euroa tänään, kun diskonttokorko on 5 %.

Kokeillaan nyt muuttaa käytettyä diskonttokorkoa ja katsotaan miten se vaikuttaa nykyarvoon. Lasketaan nykyarvo muuten samoilla tiedoilla mutta nyt käytetään diskonttokorkona kolmea prosenttia.

Diskonttaamalla 3 % korolla saadaan:

1 000 € / 1,03⁵ = 862 eur

Tämä tarkoittaa, että 1 000 euroa viiden vuoden päästä vastaa noin 862 euroa tänään, kun diskonttokorko on 3 %.

Kokeillaan vielä muuttaa kassavirran oletettua ajankohtaa. Lasketaan nykyarvo muuten samoilla tiedoilla mutta nyt käytetään aikana kymmentä vuotta.

Diskonttaamalla 3 % korolla saadaan:

1 000 € / 1,0310 = 744 eur

Tämä tarkoittaa, että 1 000 euroa kymmenen vuoden päästä vastaa noin 744 euroa tänään, kun diskonttokorko on 3 %.

Näiden esimerkkien perusteella voidaan hahmottaa nykyarvon merkitys: aika vaikuttaa suoraan rahan nykyarvoon. Mitä kauempana tulevaisuudessa tulot realisoituvat, sitä pienempi on niiden arvo nykyhetkessä. Lisäksi esimerkit osoittavat, kuinka diskonttokorko vaikuttaa nykyarvoon: korkeampi korkokanta pienentää tulevien tulojen nykyarvoa ja matalampi korko kasvattaa sitä.

Kun tätä tarkastelua laajennetaan metsätilojen näkökulmaan, nykyarvon merkitys korostuu entisestään. Metsäsijoitukset ovat luonteeltaan pitkäjänteisiä, ja sijoitushorisontti voi ulottua useiden vuosikymmenten tai jopa sukupolvien yli. Puuston kasvu on hidasta, ja merkittävä osa tuotoista kertyy vasta pitkän ajan kuluessa esimerkiksi harvennusten ja päätehakkuiden kautta.

Tämän vuoksi metsätilojen tulojen ja menojen diskonttauksessa ajallisilla tekijöillä on keskeinen merkitys: se, milloin tulot ja menot toteutuvat, vaikuttaa ratkaisevasti niiden nykyarvoon ja siten koko metsätilan arvoon.

Tuottoarvomenetelmä

Nyt kun olemme ymmärtäneet rahan nykyarvon, voimme soveltaa tätä tuottoarvon laskemiseen. Tuottoarvomenetelmä tarkoittaa sitä, että metsätilalle lasketaan nettonykyarvo, eli tietyllä ajanjaksolla tulevien kassavirtojen nykyarvojen summa. Nettonykyarvo kertoo, kuinka paljon metsätilasta voidaan maksaa siten, että sijoitus tuottaa sijoittajan asettaman tuottovaatimuksen. Tuottovaatimus tarkoittaa sitä korkoa, jonka sijoittaja edellyttää sijoitukseltaan. Jos metsätalouden tulot (esimerkiksi puun hinta) ja menot oletetaan kehittyvän yleisen inflaation tahdissa, diskonttauksessa käytettävä tuottovaade on tällöin reaalinen, eli inflaatiosta puhdistettu korko. Sen sijaan toteutuneista tuotoista ja kassavirroista puhutaan yleensä nimellisinä, eli inflaation jo sisältävinä euroina.

Metsätilojen arvonmäärityksessä yleisimmin käytetyt diskonttokorot ovat tyypillisesti noin 3–5 prosenttia.

Alla oleva esimerkki eroaa aikaisemmista esimerkeistä siten, että siinä huomioidaan tulojen lisäksi myös menot. Lisäksi esimerkissä otetaan huomioon metsätilan arvioitu arvo tarkasteluajankohdan lopussa.

Esimerkki: Nettonykyarvon laskeminen metsätilalle 4 % korolla

Lähtötiedot:

Sijoittajan määrittelemä tuottovaatimus (Diskonttokorko) 4 %; Tarkasteluaika 10 vuotta

Tulot ja menot tarkastelujaksolla:

-

- Hakkuutulo: 50 000 euroa vuonna 5

-

- Metsänhoitomeno: 2 000 euroa vuonna 7

-

- Metsätilan arvo tarkastelujakson lopussa (vuonna 10): 100 000 euroa

Tulevien kassavirtojen nykyarvot:

Tulo hetkellä 5 vuotta: 50 000 / (1,04)⁵ = 41 096 euroa

Meno hetkellä 7 vuotta: 2 000 / (1,04)⁷ = 1 520 euroa

Metsätilan arvo hetkellä 10: 100 000 / (1,04)¹⁰ = 67 556 euroa

Nettonykyarvon laskenta

Nettonykyarvo saadaan vähentämällä nykyarvoisista tuloista nykyarvoiset menot. Metsätilan loppuarvo eli arvioitu arvo kymmenen vuoden päästä ajatellaan tässä myös tulona.

NPV = 41 096 – 1 520 + 67 556 = 110 173 euroa

Tulkinta

Tässä esimerkissä metsätilan nettonykyarvo on noin 110 173 euroa 4 %:n korkokannalla. Tämä tarkoittaa, että sijoittajan kannattaa maksaa metsätilasta enintään tämän verran, jotta sijoitus tuottaa asetetun 4 %:n tuottovaatimuksen, jos laskennan oletukset (puuston määrä ja kasvut, kantohinnat, kustannukset sekä markkinahintataso 10 vuoden kuluttua) pitävät paikkansa.

Tuottoarvomenetelmän käyttäminen käytännössä

Tuottoarvomenetelmän käyttäminen käytännössä edellyttää useita keskeisiä lähtötietoja. Näitä ovat muun muassa lähtöpuuston tarkat tiedot, kasvupaikkojen määrittely sekä tulevien tulojen ja menojen mahdollisimman realistinen arviointi. Keskeinen merkitys on myös laskennassa käytetyllä diskonttokorolla eli tuottovaateella. Arviointia tukevat erilaiset laskenta- ja suunnittelujärjestelmät, jotka ovat yleisesti metsäalan asiantuntijoiden käytössä.

Lisäksi tuottoarvomenetelmän lopputulokseen vaikuttaa olennaisesti sijoitushorisontin pituus. Metsätila voidaan arvioida esimerkiksi lyhyemmän, noin 15 vuoden realisointinäkökulman kautta, tai vaihtoehtoisesti hyvin pitkällä, jopa ylisukupolvisella, yli 100 vuoden aikaperspektiivillä. Lyhyemmässä, esimerkiksi noin 15 vuoden aikaperspektiivissä korostuu erityisesti metsätilan jäännösarvo, eli se arvo, jolla metsätila on kyseisten markkinaolosuhteiden vallitessa realisoitavissa tarkasteluajankohdan lopussa.

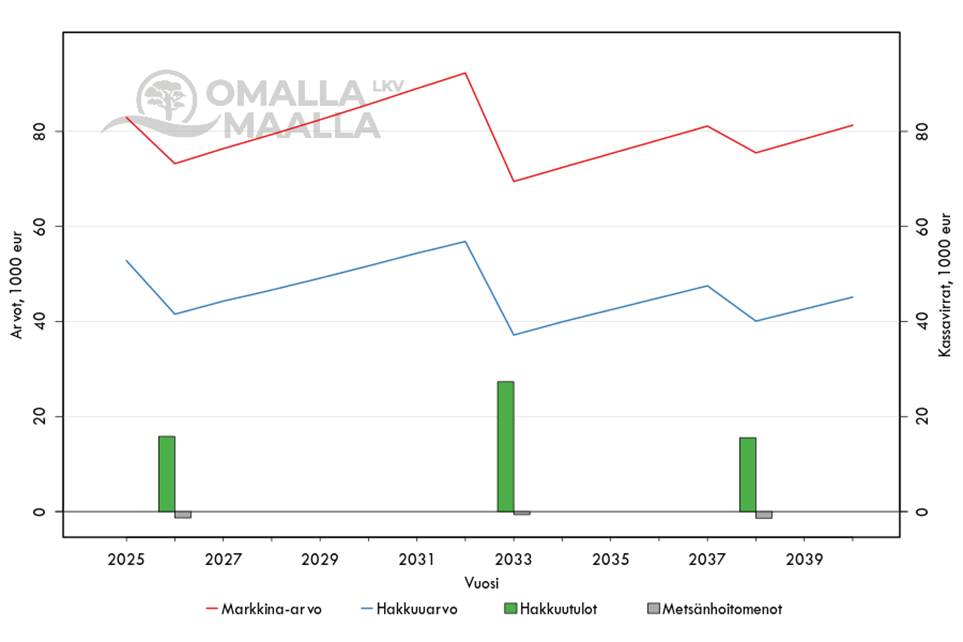

Alla oleva kuva on esimerkki Omalla Maalla LKV:n myyntimateriaalin tuottoennusteliitteestä. Graafissa havainnollistetaan, miten metsätilan markkina-arvo kehittyy ajan kuluessa suhteessa hakkuuarvoihin. Lisäksi graafi osoittaa, milloin metsätilasta kertyy tuloja esimerkiksi hakkuiden muodossa ja milloin siitä syntyy menoja, kuten metsänhoitokustannuksia.

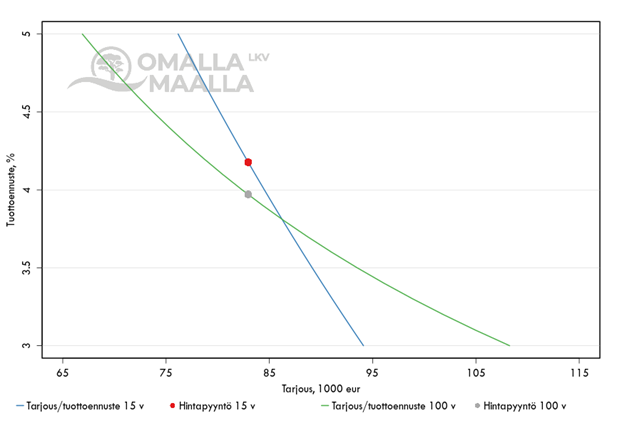

Alla olevassa graafissa esitetään kauppahinnan vaikutus sijoituksen tuotto-odotteeseen. Graafin avulla voidaan tarkastella, miten maksettava kauppahinta vaikuttaa saavutettavaan tuottoon eri sijoitushorisonteilla. Se havainnollistaa, kuinka paljon metsätilasta voidaan maksaa, kun tavoitteena on esimerkiksi 5 prosentin tai 4,5 prosentin vuotuinen tuotto, sekä lyhyemmällä että pidemmällä aikaperspektiivillä.

Omalla Maalla LKV:n tuottoennusteliitteiden avulla myös yksityinen sijoittaja voi tarkastella myytävää metsäkiinteistöä sijoituksena. Tuottoennuste mahdollistaa sen arvioimisen, millaista tuottoa metsätilasta on mahdollista saada, jos kauppa toteutuu pyyntihintaan, eli hintaan, jota metsätilasta pyydetään. Lisäksi sijoittaja voi tarkastella, miten tuotto muuttuu, jos metsätilasta maksetaan alle pyyntihinnan tai vaihtoehtoisesti yli pyyntihinnan. Voit tutustua Omalla Maalla LKV:n myyntikohteisiin ja niiden tuottoennusteliitteisiin tästä.

Tuottoennusteliitteiden tavoitteena on edistää tasa-arvoista metsäsijoittamista tarjoamalla yksityisille sijoittajille samantasoista analyysia ja laskentaa kuin ammattimaisilla sijoittajilla. Näissä ennusteissa hyödynnetään samoja laskentaperiaatteita ja ohjelmistoja, joita käyttävät myös suuret ja ammattimaiset metsäsijoittajat.